明日(日本時間5月14日 23時30分ごろ)、アメリカ上院銀行委員会でひとつの審査が行われます。

デジタル資産市場クラリティ法(CLARITY法案)

この法案はすでに2025年7月に下院を通過しています。

上院銀行委員会での審査(マークアップ)はあくまで手続きの一段階ですが、ここを通過できるかどうかが法案の行方を大きく左右する正念場です。

法案が最終的に成立すれば、BTCやETHをめぐる長年の法律のグレーゾーンが、ようやく整理されることになります。

クラリティ法案とは何か

仮想通貨の世界には長年、これは誰が監督するのかという根本的な問題がありました。

クラリティ法案はその答えを出そうとしている法律です。

そもそも誰にも管理されないがメリットではなかったのか

ここで素朴な疑問が浮かぶ方もいるかもしれません。

仮想通貨って、銀行や政府に管理されないのが売りじゃなかったの?と。

その通りです。

2009年にBTCが生まれたとき、その思想の核心は中央集権からの解放でした。

誰にも管理されず、誰でも自由に送金でき、政府に検閲されない──それが仮想通貨の存在意義だったのですが。

しかし市場が拡大するにつれ、現実の問題が噴出します。

詐欺やハッキング被害が相次ぎ、マネーロンダリングへの悪用が問題視され、機関投資家は法的リスクが不明確で怖くて参入できないと二の足を踏み続けました。

誰にも管理されないは自由の象徴である一方、一般投資家を守る仕組みがないというデメリットでもあったのです。

自由であるほど危険で、規制するほど仮想通貨本来の意義が薄れる。

この本質的な矛盾は、仮想通貨コミュニティの中で今も議論が続いています。

初期からの熱狂的支持者たちは「規制=仮想通貨の死」としてクラリティ法案に反対しており、その根っこにはこの思想があるのです。

なぜグレーゾーンが生まれたのか

アメリカには仮想通貨を監督する機関が主に2つあります。

- SEC(証券取引委員会):株式など「証券」を管轄

- CFTC(商品先物取引委員会):金・原油など「商品」を管轄

問題は、仮想通貨がどちらに該当するかが法律上明確でなかったことです。

SECとCFTCの双方が「うちの管轄だ」と主張し、企業側はどのルールに従えばいいのかわからないまま事業を進めてきました。

このあいまいさが、アメリカの仮想通貨市場が機関投資家に敬遠されてきた主な理由のひとつです。

クラリティ法案は、この管轄の空白に終止符を打とうとしています。

法案の核心──誰が監督するかを明確にする枠組み

法案の設計の核心は、仮想通貨トークンが証券なのか商品なのかを判断する枠組みを作ることです。

初心者向けに大きく整理すると、3つの方向性が見えてきます。

① 商品に近いものはCFTC管轄へ

すでに市場で広く流通し、特定の組織への依存度が低いと判断されたトークン

▶️金や原油と同じ商品(コモディティ)に近い扱いとなり、CFTC(商品先物取引委員会)が監督

BTCやETHなどがこのカテゴリの代表例として挙げられています。

※これは規制当局の解釈文書による例示であり、法案が銘柄を名指しで確定するわけではありません。

BTC=デジタルゴールドという表現は以前から使われてきましたが、この枠組みが確定すれば、それが法的にも裏付けられる方向に向かいます。

年金基金や大手ファンドが参入する際の法的根拠が整うため、機関投資家の本格流入につながる可能性があります。

② 証券に近いものはSEC管轄へ

新しく発行されるトークンや、まだ特定の組織・チームの影響力が強いプロジェクト

▶️証券に近いものとして、株式と同様にSEC(証券取引委員会)が監視

新興コインへの投資には、より厳格な開示義務やルールが適用される方向です。

投資家保護の観点からは、むしろ安心感につながる変化と言えます。

③ ステーブルコイン(利回り規制あり)

USDTやUSDCなど、1枚≒1ドルで価値が安定しているステーブルコインについては、現在の草案で保有しているだけで利息を受け取るパッシブ型の利回りが禁止される見通しです。

銀行の普通預金感覚でステーブルコインを置いておくだけで稼ぐ、という使い方はできなくなる可能性が高いです。

ただし、DeFi(分散型金融)への預け入れやステーキングなど、能動的な活動に基づく報酬は認められる方向で調整が進んでいます。

保有するだけはNG、使って得るはOK、という整理です。

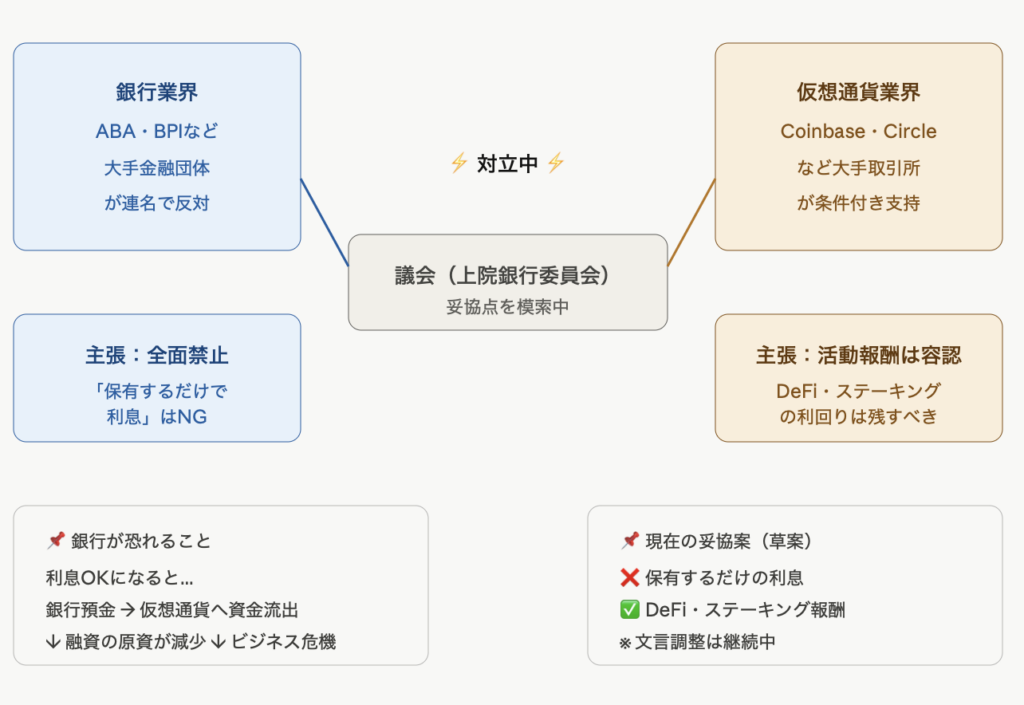

なぜステーブルコインの規制は難航しているのか──銀行業界の本音

ステーブルコインの利回り問題が揉めている背景には、銀行業界の強い反発があります。

もしステーブルコインを持っているだけで利息が得られるとなれば、利回りを求めて銀行預金から仮想通貨へお金が流れ出すリスクが生じます。

銀行にとって預金は融資の原資。

預金が減れば融資能力が落ち、ビジネスそのものが揺らぎます。

アメリカ銀行協会など主要金融団体が連名でこの規制を求めているのは、まさに生存に関わる問題だからです。

一方、CoinbaseやCircleなどの仮想通貨業界はDeFiやステーキングによる活動ベースの報酬は残すべきと主張しており、これが削られると支持を撤回する可能性を示唆しています。

双方が一歩も引けない構図の中、議会は妥協点を模索しています。

現時点での草案は保有するだけの利息はNG、活動に基づく報酬はOKという線引きですが、文言の細部でまだ調整が続いており、最終的な落としどころは流動的です。

明日の審査から法律成立まで──どんな手続きが残っているの

明日行われるのは、上院銀行委員会での審査です。

ここでこの法案を前に進めてよいかを24名の議員が話し合い、投票します。

共和党13名・民主党11名という構成で、今夜の結果次第で法案の命運が大きく変わります。

ただし、ここを通過しても法律がすぐに成立するわけではありません。

その後も複数のステップが待っています。

1.今夜の上院銀行委員会で可決

2.上院内で追加調整を行い、本会議に向けて協議を進める

3.上院本会議で全議員による採決(ここで幅広い賛成が必要)

4.大統領が署名して、ようやく法律として成立

ホワイトハウスは7月4日(独立記念日)までに成立させるという目標を掲げており、明日の審査がその第一関門です。

もし審査が先送りになった場合、議員たちは5月21日から約1週間の休会に入ります。

政治のスケジュールを考えると、次のチャンスは大幅に遅れる可能性が高く、今夜の結果には業界全体が注目しています。

日本にいる私たちへの影響

仮想通貨の市場は国境なく連動しています。

アメリカで明確なルールが整備されると、銀行・年金基金・大手ファンドなどの機関投資家が法的リスクを心配せず資金を投入できるようになります。

2024年にBTC ETFが承認された際、相場が大きく動いたことを記憶している方もいるかもしれません。

あのときと同様の制度的なお墨付き効果が期待されています。

反対に法案が止まれば、どんなルールになるかわからないという不安から、特にBTC以外のコインから資金が離れやすくなる可能性があります。

まとめ

今回の要点を整理すると、以下の3点です。

- 仮想通貨が「証券」か「商品」かを明確にする法的枠組みができようとしている。BTCなどは「商品」に近い扱いになる方向

- アメリカにルールができれば、世界中の機関マネーが動きやすくなる

- ステーブルコインの保有するだけの利息は禁止方向だが、DeFi・ステーキング報酬の余地は残る見込み

今夜の審査結果次第で、市場の空気が一変するかもしれません。

結果は引き続きお伝えします!

本記事は情報提供を目的としており、特定の投資を推奨するものではありません。仮想通貨への投資には価格変動リスクがあり、元本は保証されません。投資判断はご自身の責任において行ってください。