仮想通貨で利益が出たけど、税金はどうなるのか?いくら払えばいいのか?そんな疑問を抱えている方もいるのではないでしょうか?

仮想通貨の利益は雑所得として課税され、税率は最大55%にもなります。

高い税率だからこそ、正しい知識を身につけて適切に申告することが重要です。

本記事では、2026年最新の税制に基づき、課税のタイミングや計算方法、確定申告の手順を初心者向けに解説します。

また、国税庁の公式情報に沿った申告方法に加え、経費の計上や便利な税務ツールもご紹介します。

仮想通貨にかかる税金の仕組み

仮想通貨の税金は、給与など他の所得と合算して計算され、所得が増えるほど税率も上がる仕組みになっています。

最大で55%と非常に高い税率になる可能性があり、株式投資とは大きく異なる課税方式です。

具体的にどんな仕組みなのか見てみましょう。

雑所得として課税される

仮想通貨の利益は税法上「雑所得」という所得の種類に分類されます。

雑所得とは、給与所得や事業所得など他のどの所得にも当てはまらない所得のことです。

例えば、所得金額500万円の会社員が仮想通貨で100万円の利益を得た場合、合計600万円の所得として税金が計算されます。

つまり、株式投資のように投資の利益だけで税金が決まるのではなく、給与と合算して計算される仕組みです。

アルバイトの収入や副業収入と同じような扱いになると考えればわかりやすいでしょう。

税率は最大55%

仮想通貨の税率は所得税と住民税を合わせて最大55%となります。

具体的には所得税が最大45%、住民税が一律10%。

これは累進課税の制度により、所得が高いほど税率が上がる仕組みによるものです。

◼️具体的な税率の目安

・所得金額400万円程度:税率30%

・所得金額800万円程度:税率33%

・所得金額1800万円程度:税率50%

※ この数値は「所得税+住民税10%」を合わせた実効税率の目安です。

◼️仮想通貨の利益が加わるとどうなるか

例えば所得金額400万円の会社員が仮想通貨で利益を得た場合

・50万円の利益なら:合計所得450万円 → 税率30%のまま

・500万円の利益なら:合計所得900万円 → 税率43%に上昇

仮想通貨の利益が大きくなるほど税率も高くなってしまいます。

所得金額が高い方や大きな利益を得た方は特に税負担が重くなるため、事前の税金計算が重要です。

仮想通貨の税金はいくらからかかるのか

仮想通貨の税金は、一定額までなら申告不要です。

ただし、会社員かそれ以外かによって基準が変わってくるので、事前に把握しておきましょう。

年間20万円を超える利益で課税対象

会社員や公務員など給与をもらっている方は、仮想通貨で年間20万円を超える利益が出ると確定申告が必要です。

◼️具体例

・1月 ビットコインを購入し3月に売却、利益15万円

・6月 イーサリアムを購入し9月に売却、利益8万円

・合計23万円の利益 → 確定申告が必要

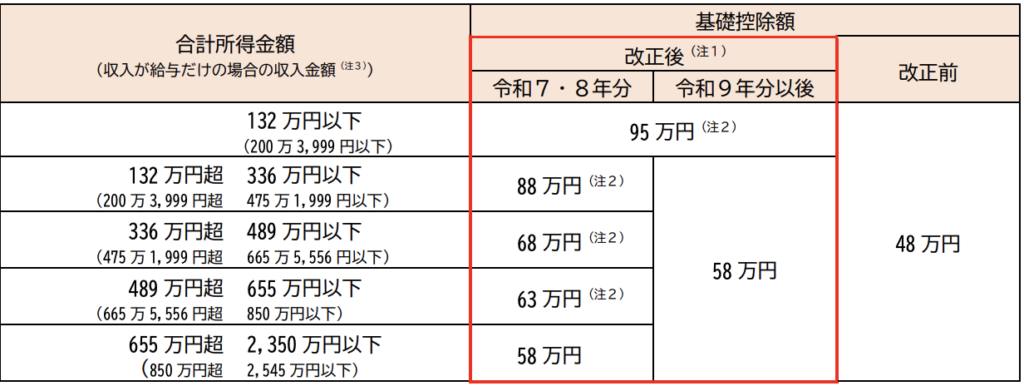

給与所得者以外は95万円から

個人事業主、フリーランス、専業主婦などは95万円を超える利益で所得税の確定申告が必要です。

2025年度の税制改正により、所得税の基礎控除が従来の48万円から引き上げられました。

この基礎控除額は段階的に変更されます。

参考:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

ただし、住民税は所得が45万円程度(自治体により異なる)を超えると課税されます。

さらに、 ここで注意したいのが「扶養」の問題です。

配偶者の扶養に入っている方は、年収が130万円を超えると社会保険の扶養から外れてしまいます。

仮想通貨の利益もこの年収に含まれるため、大きな利益が出そうな場合は事前に家族と相談しておくことをお勧めします。

【所得税・住民税の課税タイミング早見表】

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 給与所得者 (会社員・公務員など) | 副業所得20万円超で 確定申告が必要 | 副業所得の金額に関わらず 申告が必要 |

| 給与所得者以外 (個人事業主・フリーランス・専業主婦など) | 所得95万円超で 確定申告が必要 | 所得45万円程度超で 課税される (自治体により異なる) |

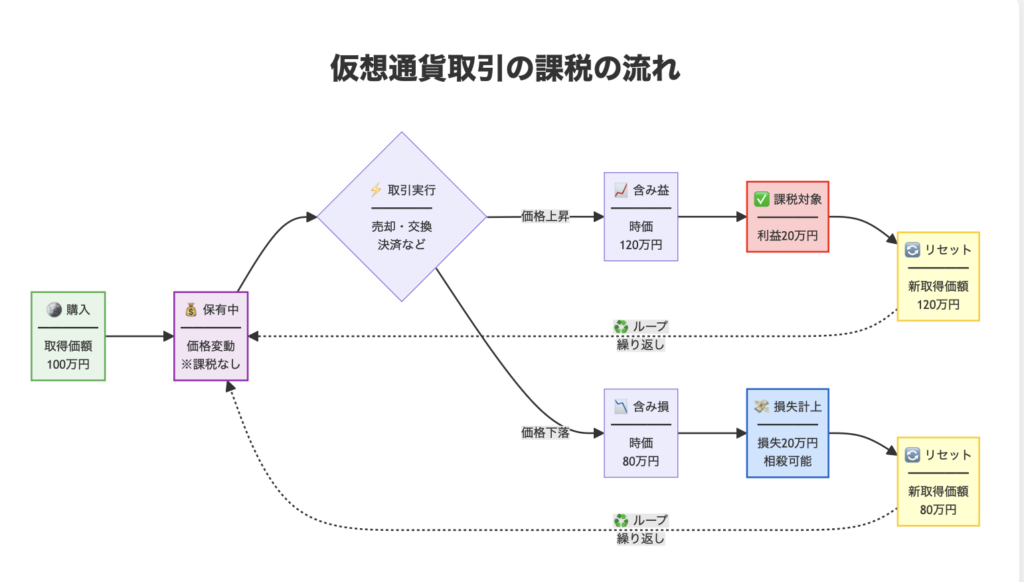

保有しているだけでは課税されない

仮想通貨を買って保有しているだけでは税金はかかりません。

例えば、100万円でビットコインを購入し価格が上がって200万円の価値になったとします。

しかし、まだ売却していなければ税金は一切かかりません。

これは「含み益」と呼ばれる状態で、まだ実際に現金化していないためです。

税金がかかるのは、売却などで利益が実際に確定したときだけ。

この考え方は株式投資と全く同じです。

仮想通貨の税金がかかるタイミング

仮想通貨の税金は意外と多くの場面で発生するため、知らずに申告漏れしてしまうケースがよくあります。

どのような取引で税金が発生するのか、6つのタイミングを具体例と共に解説していきます。

💰 1. 売却時(日本円に換金)

最もわかりやすいケースです。

仮想通貨を日本円に換金した時に、利益が出れば課税対象となります。

■具体例

・1月 ビットコインを購入し3月に売却、利益15万円

・6月 イーサリアムを購入し9月に売却、利益8万円

・合計23万円の利益 → 確定申告が必要

複数回の売却では、その都度購入価格・売却価格・損益を記録することが重要です。

後からまとめて計算すると、価格を思い出せなかったり履歴確認に時間がかかったりします。

売却の度にリアルタイムで記録する習慣をつけましょう。

🔄 2. 他の仮想通貨との交換時

ビットコイン(利益が出ている状態)で他の仮想通貨を買った場合も課税対象です。

税務上はビットコインを一度売却して、他の仮想通貨を購入したとみなされるためです。

■具体例

・100万円でビットコインを購入

・ビットコインの価値が200万円に上昇

・そのビットコインで200万円相当のイーサリアムを購入

・→ ビットコインを200万円で売却したことになり、100万円の利益に対して税金がかかる

⚠️交換後にイーサリアムの価格が180万円に下落したとしても、税金は変わらず100万円の利益に対してかかります。

なぜなら、税金は交換した瞬間の価値で計算されるからです。

その後の価格変動の損失は、別の取引として扱われます。

この課税ルールは、USDTやUSDCなどのステーブルコイン、その他すべての仮想通貨への交換でも同様に適用されます。

🛒 3. 決済利用したとき

仮想通貨で商品を購入した場合も課税対象です。

税務上は売却と同じ扱いになります。

■具体例

・50万円で購入したビットコインが80万円の価値になった

・そのビットコインで80万円の商品を購入

・ 30万円の利益として課税される

取得価額と使用時の時価を記録し、利益が発生した場合は確定申告が必要になることを忘れずに管理しましょう。

📈 4. レンディング・ステーキング報酬取得時

どちらも仮想通貨を預けることで報酬がもらえるサービスです。

報酬をもらった瞬間に、その時の価格で税金の対象になります。

■具体例

・ステーキングサービスから0.1ETHの報酬を受け取った

・受け取った日のETH価格:40万円

・0.1×400,000=4万円が雑所得として課税対象

報酬は受け取るたびに課税対象となるため、少額でも定期的に発生する場合は年間で積み重なり、予想以上に税金がかかることがあります。

レンディングやステーキングを利用する際は、受け取った報酬を必ず記録し、確定申告に備えましょう。

🎁 5. プレゼント・エアドロップによる仮想通貨の取得時

エアドロップや取引所の口座開設キャンペーンで無料で仮想通貨をもらった場合も、税務上は課税対象となるため注意が必要です。

■具体例

・新しいプロジェクトのエアドロップで独自の仮想通貨を受け取った

・受け取った日のその仮想通貨の価格が1枚=5,000円で、200枚を受け取った

・5,000 × 200 = 100万円が雑所得として課税対象

プレゼント・エアドロップで受け取った仮想通貨は、受け取った時点の時価で課税されます。

その後、受け取った仮想通貨を売却・交換した場合、さらにその取引で生じた損益が課税対象となるので注意して下さい。

🖼️ 6. NFT購入時

NFTの購入は税務上、仮想通貨による商品・サービスの決済と同じ扱いになるため仮想通貨を売却したとみなされ、課税対象になります。

■具体例

・20万円で購入した仮想通貨が50万円の価値になった

・その仮想通貨で50万円のNFTを購入

・30万円の利益として課税される

購入後にNFTの価値が変動しても、その時点では課税されません。

課税されるのは使用した仮想通貨の取得価額と使用時の時価の差額のみです。

仮想通貨投資を行う際は、これらの課税タイミングを理解し、適切な記録管理を心がけましょう。

仮想通貨による損失の税制

仮想通貨取引で損失が発生した場合、同じ年の雑所得の範囲内であれば損益通算が可能です。

ただし、給与所得などの他の所得区分との通算はできません。

例えば、1年間でビットコインの売却により50万円の損失、ステーキング報酬で30万円の所得があったと想定します。

30万円から50万円を差引くとマイナスになるので、課税対象の所得はゼロとなります。

また、株式投資とは異なり仮想通貨の損失は翌年以降に繰り越すことができません。

そのため、損失が発生した年にその年の雑所得と相殺できなかった分は税務上の救済措置はありません。

このように、仮想通貨の税制は投資家にとって不利な仕組みとなっているため、年末には一度その年の損益を確認することが重要です。

仮想通貨の税金を計算する方法

仮想通貨の税金計算は、年間の売却取引で生じた実現損益を算出する必要があります。

複数回取引をした場合の税金計算は、複雑に感じるかもしれません。

しかし基本的な考え方は、平均購入価格を出して売却価格との差額を計算するだけです。

計算方法は2つから選択できます。

移動平均法

取引するたびに平均の購入価格を更新する方法です。

◼️具体例

・1BTCを100万円で購入 → 平均単価100万円

・さらに1BTCを200万円で購入 → 平均単価150万円(合計300万円÷2BTC)

・BTCを180万円で売却 → 利益30万円(180万円-150万円)

この時点で損益が確定します。

◼️特徴

・売却時点で損益が確定するため、リアルタイムで正確な損益を把握できる

・売却後に追加購入しても、過去の売却損益は変わらない

・納税資金の準備がしやすく、体感と実際の損益が一致する

取引のたびに計算が必要なため、クリプタクトやGtaxなどの税務計算ツールの利用がおすすめです。

頻繁に取引する人や、年の途中でも正確な損益を把握して納税資金を計画的に準備したい人に向いています。

総平均法

1年間の全購入取引をまとめて、年末に一括で平均購入価格を計算する方法です。

■具体例

年間の取引

・1月:2BTCを200万円で購入(平均100万円/BTC)

・3月:1BTCを180万円で売却(この時点では180万-100万=80万円の利益に見える)

・12月:1BTCを400万円で追加購入

⬇︎

年末(12月31日)に一括計算

・年間購入合計:200万円 + 400万円 = 600万円

・年間購入数量:3BTC

・年間平均購入価格:200万円/BTC(600万円÷3BTC)

⚠️すべての売却をこの200万円で計算

・3月の売却:180万円 – 200万円 = マイナス20万円

総平均法では、売却後に追加購入すると、過去の売却損益も再計算されます。

売却時は「利益80万円」に見えても、年末の追加購入により「損失20万円」に変わりました。

💡クリプタクトなどの計算ツールでの表示

税務計算ツールで表示される損益は、その時点での「仮の計算」です。

・3月に売却した時点:「利益80万円」と表示

・12月31日の最終計算:「損失20万円」に変更

計算はシンプルですが、年末まで正確な損益が分からないため注意が必要です。

取引回数が年に数回程度と非常に少なく、長期保有を中心とした投資スタイルで、年末まで損益が確定しなくても問題ない人に向いています。

日本では総平均法が原則です。

移動平均法を使いたい場合は、仮想通貨を取得した年の確定申告期限(翌年3月15日)までに税務署へ「所得税の暗号資産の評価方法の届出書」を提出する必要があります。

一度選択すると原則3年間は変更できないため、慎重に選びましょう。

なお、クリプタクトやGtaxなどのツールでは両方の計算方法を選択できますが、税務署への届出は別途必要です。

仮想通貨の関連経費の計上方法

仮想通貨の取引にかかった費用は、経費として差し引くことができます。

主な経費は以下の通りです。

- 取引所の手数料(税務計算ツールを使用している場合、既に費用として控除している場合があるので確認を)

- 税務計算ソフト代

- 投資関連の書籍代・セミナー参加費(仮想通貨取引に特化した内容であれば、税務署との相談次第で一部計上できる可能性がある)

例えば年間の利益が100万円、経費が10万円の場合、90万円に対して税金がかかります。

領収書はしっかり保管しておきましょう。

確定申告の手続き方法

仮想通貨の確定申告は初めてだと複雑に感じるかもしれませんが、必要な書類と手順を押さえればスムーズに進められます。

利益を正確に申告するための具体的な流れをわかりやすく解説します。

1.確定申告に必要なもの

確定申告を行うにあたり、必要なものは以下のとおりです。

・マイナンバーカード(または通知カード+本人確認書類)

・源泉徴収票(給与所得者の場合)

・年間取引報告書(利用した全ての取引所分)

・取引履歴(CSV/PDFなど、国内・海外の全ての取引所分)

・自分で作成した仮想通貨の損益計算書・経費の領収書

仮想通貨に関する書類(取引報告書、取引履歴、損益計算書、領収書)は確定申告書に添付する必要はありません。

しかし、税務署から求められた場合に提示できるよう、最低5年間(推奨7年間)保管してください。

2.申告書を作成する

国税庁の「確定申告書等作成コーナー」を使えば、画面の指示に従って入力できます。

◼️アクセス手順

- 「確定申告書等作成コーナー」から作成開始

- 提出方法を選択(e-Tax または書面提出)

- 令和7年分の申告書等の作成で「所得税」を選択

◼️仮想通貨の所得入力

- 雑所得の「その他」を選択

- 所得の種類欄に「暗号資産」と記載

- 収入金額に実現損益を入力

- 必要経費に認められたその他の経費を入力

※計算ツールを使用していない場合は、取引手数料などもこちらに入力 - 給与所得も忘れずに入力

複数の取引所を利用している場合は、全ての利益を合計して記載しましょう。

3.税務署に提出する

2025年分の確定申告は、2026年2月16日~3月16日です。

この期間内に申告書の提出と税金の納付を完了させる必要があります。

提出方法は3つから選べます。

✅e-Tax(電子申告)

・24時間いつでも提出可能

・マイナンバーカードまたはID・パスワードが必要

・還付金の処理が早い

✅郵送

・税務署宛に簡易書留で送付

・消印が期限内であればOK

✅税務署への持参

・受付時間内に直接提出

・その場で不備があれば修正可能

手間がかからないのがe-TAX(電子申告)です。

いずれの方法を選んだとしても、余裕を持って準備を始めましょう。

税務処理におすすめのツール

仮想通貨の税金計算は複雑なため、専用ツールを活用するのがおすすめです。

さまざまなツールがあり、取引規模や求める機能に応じて選択しましょう。

ここでは、無料と有料に分けてツールを紹介します。

無料ツール

無料の税金計算ツールは、基本的な計算機能を提供しています。

無料ツールの特徴

メリット: コストをかけずに損益計算(移動平均法・総平均法)や、CSVインポート、確定申告書用の出力が

可能。

注意点: 取引件数に制限があるほか、DeFiやNFTなどの複雑な取引への対応が限定的な場合があります。

サポートが限定的で、計算ミスがあっても自己責任となる。

目安: 年間取引が50回以下で、主要な国内取引所のみを利用している方に適しています。

主要な無料ツールを3つ紹介します。

📝国税庁公式 仮想通貨の計算書(エクセルル形式)

国税庁が配布している公式Excelシートで、総平均法と移動平均法の両方による損益計算に対応しています。

自分で取引履歴を整理・入力する必要があるため、取引数が多い場合は手間がかかります。

しかし無料で利用でき、信頼性は高いツールです。

小規模な取引や初めての確定申告を行う方におすすめです。

📝Cryptact

国内で最も利用されている、自動計算ツールの代表格です。

無料で国内外の主要な取引所に対応しており、取引履歴の取込上限は10万件までと大容量です。

DeFiやNFT取引も自動で識別し、取引所とのAPI連携機能を使えば手入力の手間なく取引データを簡単に取り込めます。

また、総平均法と移動平均法の両方に対応し、確定申告書用の出力まで可能です。

注意点として、Freeプランでは年間取引が50件を超えると損益の計算結果が表示されなくなります。

年間取引が50件以下であれば、このツールだけで十分に対応可能です。

📝CoinTracking Free

世界的に利用されている老舗の多機能計算・管理ツールです。

最大の魅力は無料プランの幅広さで、年間200件までの取引であれば、損益計算結果をすべて無料で確認できます。

これは国内大手ツールの無料枠(50件程度)では足りないユーザーにとって非常に強力な選択肢となります。

機能面では、単なる税金計算にとどまらず、どの通貨で利益が出ているかを可視化するポートフォリオ分析グラフが充実しています。

しかし、海外製のため日本語が少し不自然だったり、選べる設定が多すぎて使い始めは少し迷ってしまうかもしれません。

それでも、100以上の取引所やDeFi、NFTにも対応しており、資産管理を本格的に行いたい方には最適なツールです。

有料ツール

有料ツールは、高度な自動化機能と充実したサポートが特徴です。

国内外の多数の取引所や複雑な取引に対応しています。

有料ツールの特徴

・メリット: API連携により取引データを自動で取得できるため、手動入力の手間を大幅に削減できます。また、税理士監修の計算ロジックを採用しており、高い計算精度と信頼性が得られるのが大きな利点です。

・注意点: 年間の利用料が発生しますが、作業時間の短縮と計算ミスのリスク回避を考えれば、十分にコストに見合う価値があります。

・目安: 年間1,000件を超える大量の取引がある方、複数の海外取引所やDeFi・NFTを利用している方に最適です。

主要な有料ツールを3つ紹介します。

📝Cryptact(有料)

有料版のCryptactは、無料版の全機能に加えて年間取引件数の上限が大幅に拡大されます。

Basicプランでは300件まで、Primeプランでは2,000件まで対応し、取引が多い方でも安心して利用できます。

メールサポートで疑問点をすぐに解決できるのも嬉しいポイントです。

また、取引履歴一覧のダウンロード機能により、税理士への提出や詳細な分析が容易になります。

年間取引が50件を超える方には、有料プランへのアップグレードがおすすめです。

📝Gtax(Aerial Partners)

画像引用:Gtax(Aerial Partners)

個人利用から法人・税理士向けまで幅広いプランがあり、DeFi・NFT取引の自動収支計算にも対応しています。

国内向けに特化しており、主要な取引所との互換性が高いです。

そのため、取引履歴をアップロードするだけで確定申告書の作成まで効率的に進められます。

freeeや弥生会計などの会計ソフトとの連携も可能で、税理士との連携サポートも充実しています。

使いやすい操作画面で、初心者から上級者まで安心して利用できるのが魅力です。

📝CryptoLinC

年額3,960円/500件〜利用可能で、コストパフォーマンスに優れています。

海外取引所にも対応し、弥生会計などの会計ソフトとも連携できます。

また、オプションプランを追加することで、DeFi・NFT取引の自動収支計算や仕訳作成機能も利用可能です。

さらに、仮想通貨税務に精通した税理士の紹介サービスもあるため、確定申告や税務調査の際も安心して相談できます。

初心者から法人・税理士まで幅広く活用できるため、低コストで税務処理を始めたい方におすすめです。

仮想通貨に詳しい税理士に依頼するのも手

仮想通貨に詳しい税理士に依頼すれば、申告をスムーズに進められます。

複雑な取引や高額な利益がある場合、専門家のサポートが安心につながります。

税理士は最新の税制に精通し、グレーゾーンの処理についても適切な判断が可能です。

確定申告から税務署の対応まで一括サポートを受けられ、納税者の負担が軽減されるでしょう。

費用は年間で10~50万円程度かかりますが、税務リスクを避けられることや時間の節約を考えれば妥当な費用といえます。

特に億単位の取引や海外取引所・DeFiを頻繁に利用する人におすすめです。

税理士を選ぶ際は、仮想通貨の実務経験があるかを必ず確認しましょう。

仮想通貨の税制改正について

2025年12月19日、政府・与党が2026年度税制改正大綱を正式決定し、仮想通貨にかかる税金が大きく変わることになりました。

投資家や業界から長年求められてきた税制改正が、ついに実現する運びとなっています。

税制改正の内容

今回の改正により、株式投資と同じように一律約20%の税率(申告分離課税)が適用されることが決定しました。

現在、仮想通貨で得た利益は給与などと合算して計算され、所得が多いほど税率が上がる仕組み(総合課税)になっています。

その結果、最大で55%もの税金がかかることがありましたが、今回の改正により株式投資と同じように一律約20%の税率(申告分離課税)になります。

また、仮想通貨の取引で損失が出た年があっても、その損失を翌年以降3年間にわたって繰り越せる制度も新たに導入。

株式投資と同じ仕組みで、損失が出た年の翌年に利益が出た場合、その利益と相殺することが可能になりました。

これにより、特に大きな利益を得た方にとっては税負担が大幅に軽くなります。

施行時期について

新しい税制がいつから始まるかについては、2028年1月からが有力とされています。

これは、仮想通貨を金融商品として正式に位置づける法律の改正が必要なためです。

政府は2026年の国会でこの法律の改正案を提出する予定で、法律が施行された翌年の1月から新しい税制が適用される仕組みになっています。

投資家を守るための仕組みをしっかり整えてから税制を変更する方針のため、段階を踏んで慎重に進められる見込みです。

対象となる暗号資産

新しい税制の対象となるのは、金融商品取引法の枠組みで管理される特定暗号資産の取引に限られる方針です。

具体的には、日本の金融庁に登録されている国内取引所(暗号資産交換業者)を通じて行う取引が主な対象となる見込みです。

ビットコインやイーサリアムといった主要な銘柄を国内取引所で売買する場合は、この新税制が適用される公算が高いでしょう。

ただし、海外の取引所でのみ扱われている銘柄や、DeFi(分散型金融)で得た利益などは、今回の対象外となる可能性があるので注意が必要です。

今後、詳細な政令等で定義が確定するため、最新の情報をこまめにチェックしましょう。

まとめ

仮想通貨で利益が出た場合、雑所得として最大55%の税率がかかります。

課税されるタイミングは、売却時だけでなく他の仮想通貨との交換時や決済利用時など6つのケースがあります。

また、税金の計算方法は移動平均法と総平均法があり、取引規模に応じて選択しましょう。

確定申告は毎年2月16日~3月16日に行い、CryptactやGtaxなどの税務計算ツールを活用すると効率的です。

なお、2025年12月に新しい税制の方針が正式決定され、2028年1月から株式投資と同じ一律約20%の分離課税に変更される見込みです。

正しい知識を身につけて、適切に申告しましょう。